Alcanzar el millón de dólares en una cuenta de ahorros puede ser un sueño difícil de alcanzar para muchos. Pero, contrariamente a la creencia popular, la mayoría de los millonarios no son famosos ni músicos, sino gente corriente comprometida con un plan de ahorro. ¡Ésa podrías ser tú, niñera!

El tiempo desempeña un papel importante en su plan de ahorro. Empezar pronto puede hacerte ganar mucho más, ya que tu dinero gana intereses con el tiempo. Albert Einstein dijo una vez: “El interés compuesto es la octava maravilla del mundo. Quien lo entiende, lo gana… quien no… lo paga”. Gracias al poder de la capitalización, tu dinero trabaja para ti. Así que no dejes pasar otro año sin un plan.

A diferencia de lo que ocurre en los lugares de trabajo tradicionales, la jubilación para vosotras, queridas niñeras, es especialmente importante, ya que es posible que no tengáis acceso a planes 401(k) ni a las típicas prestaciones de jubilación que acompañan a un trabajo corporativo. No se preocupe. Hay formas de que os hagáis cargo de vuestra jubilación, de que planifiquéis intencionadamente e incluso de que empecéis ahora mismo a alcanzar la marca del millón de dólares.

Crear una cuenta de jubilación individual (IRA)

Una Cuenta Individual de Jubilación (IRA) es una cuenta de ahorro para la jubilación a largo plazo que permite a cualquier persona con rentas del trabajo ahorrar dinero para utilizarlo en el futuro. Lo bueno de abrir una cuenta IRA es que le ofrece ventajas fiscales especiales: una deducción fiscal ahora con crecimiento fiscal diferido, o crecimiento y retiros libres de impuestos en la jubilación. Está diseñada específicamente para los empleados que no tienen acceso a las cuentas de jubilación en el lugar de trabajo que ofrecen las empresas, como las 401(k). Dado que se trata de una inversión a largo plazo, retirar los fondos antes de tiempo mermará sus activos de jubilación.

Algunas familias pueden optar por realizar una aportación a la cuenta IRA de una niñera como parte de los ingresos de ésta, como prestación o como parte de una gratificación anual. Estas aportaciones deben ser declaradas al IRS por la familia como parte de sus ingresos.

¿Por qué la cuenta Roth IRA es el plan de jubilación preferido?

Aunque existen otras opciones de jubilación, una de las cosas que hay que tener en cuenta al abrir una cuenta IRA son los impuestos. Con una cuenta IRA Roth, su dinero crece libre de impuestos. Piénselo de esta manera: cuando abre su cuenta IRA Roth, la aportación que hace es dinero después de impuestos. Por eso no pagará impuestos cuando retire su dinero a partir de la fecha en que cumpla 59 ½ años, ¡porque ya lo ha pagado!

También puede simplemente dejar su dinero y dejar que crezca mientras viva, sin RMDs (distribución mínima requerida) o la cantidad que está obligado a retirar de su cuenta cada año. A diferencia de las cuentas IRA tradicionales, en las que hay que empezar a retirar dinero a los 72 años. También puede elegir beneficiarios que puedan heredar su cuenta Roth IRA. Su inversión en su cuenta Roth IRA también crece a través de la capitalización, por lo que su patrimonio sigue creciendo incluso cuando no puede realizar aportaciones.

¿Cómo funciona la cuenta Roth IRA?

Hay algunas cosas que debe tener en cuenta a la hora de constituir una cuenta Roth IRA.

En primer lugar, existe un límite máximo de aportación. Para 2023, las aportaciones totales que realice a todas sus cuentas IRA tradicionales y Roth IRA no pueden superar los 6.500 $ (7.500 $ si tiene 50 años o más). A diferencia de las cuentas IRA tradicionales, en las que no hay límites anuales de ingresos y cualquiera puede aportar, las cuentas IRA Roth tienen límites anuales de ingresos. En 2023, podrá aportar hasta la cantidad máxima si sus ingresos brutos son inferiores a 138.000 $ si es soltero o presenta una declaración separada de la de su cónyuge y a 218.000 $ si está casado y presenta una declaración conjunta. Si sus ingresos son superiores a dichas cantidades, puede tener una cantidad reducida de aportaciones o ninguna.

Dado que se trata de una inversión a largo plazo, le conviene dejar que su dinero gane intereses y no retirarlo hasta su jubilación. Retirar dinero de su cuenta Roth IRA antes de cumplir 59 ½ años puede acarrearle una posible penalización por retirada anticipada del 10% de sus ganancias.

¿Cómo crece tu dinero con el tiempo?

En realidad, el rendimiento de su inversión depende en gran medida del tipo de inversiones que seleccione teniendo en cuenta su apetito por el riesgo. Pero históricamente, las inversiones realizadas en cuentas Roth IRA tienen una rentabilidad media anual de entre el 7% y el 12%. Por supuesto, una inversión de bajo riesgo le reportará una rentabilidad menor.

El interés compuesto es también la clave del crecimiento de su patrimonio. El interés compuesto es el interés que se añade a sus aportaciones, denominadas capital, y al interés acumulado que su inversión gana con el tiempo. Su cuenta Roth IRA mantiene su inversión, que devenga intereses y dividendos a lo largo de los años.

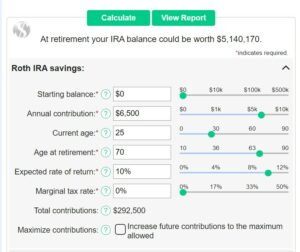

Por ejemplo, supongamos que empieza a contribuir a una cuenta Roth IRA a los 25 años. Aporta 6500 $ anuales (el límite máximo de aportación para 2023) hasta que cumpla 70 años. Ahora, supongamos que su inversión en la cuenta Roth IRA devenga intereses a un tipo compuesto del 10% cada año. ¡Podría ganar 5.140.170 $!

*Cálculo de muestra de The Annuity Expert Annuity & Insurance Agency

El ejemplo anterior corresponde a una rentabilidad anual fija del 10%. Sin embargo, este porcentaje puede variar en función de la evolución del mercado. Pero incluso si su rentabilidad es sólo la mitad (3,5-6%), acabará teniendo entre 700.000 y 1.400.000 dólares. Puede utilizar esta calculadora de Roth IRA para ver cuánto podrían valer sus aportaciones en el momento de su jubilación.

Puede que no siempre tenga rendimientos constantes, pero la clave es que el interés compuesto ayuda a que su dinero crezca a un ritmo acelerado. También significa que tendrás la oportunidad de ahorrar más para tu jubilación si empiezas pronto. Incluso puedes llegar a ahorrar más de un millón si empiezas a los 25 años y dejas que tu dinero crezca hasta la jubilación.

Cómo poner en marcha su cuenta Roth IRA

Ahora que ya sabe cómo funcionan las cuentas IRA Roth y cómo podría crecer su dinero con el tiempo, ¡es el momento de empezar! Pero, ¿cómo se abre una? Crear una cuenta Roth IRA es como abrir una cuenta de ahorro. Estos son los sencillos pasos.

1. Asegúrese de que cumple los requisitos.

Una vez que piense que está financieramente preparado para ahorrar para sus planes de jubilación, puede empezar a planificar su cuenta Roth IRA. Según las normas del IRS, no existe una aportación mínima para abrir una cuenta IRA Roth. Sin embargo, este tipo de cuenta IRA no es para todo el mundo. Aunque no hay restricciones de edad, sólo puede abrir una cuenta Roth IRA si tiene unos ingresos que cumplan los requisitos de ingresos anuales que cambian cada año.

Para crear una cuenta de forma rápida y sencilla, Westside Nannies recomienda Vanguard.com, ya que es fácil de usar y entender.

2. Elige bien dónde quieres invertir.

Una de las muchas ventajas de abrir una cuenta Roth IRA es saber que se trata de un vehículo de inversión controlado por usted y no por su empresa. Así que usted tiene opciones, tales como inversiones en fondos mutuos, acciones, bonos, fondos cotizados en bolsa (ETF), certificados de depósito (CD), fondos del mercado monetario, e incluso criptomoneda. Ramsey Solutions, sin embargo, recomienda los fondos de inversión porque tienen el mayor potencial para ayudarle a acumular riqueza con el tiempo, especialmente con los beneficios fiscales que vienen con una cuenta IRA Roth.

Una vez que se inscriba, piense en su cuenta Roth IRA como en una cesta de la compra; no es una inversión en sí misma, sino que contiene su inversión. Elegir dónde invertir puede ser un reto porque hay muchas opciones entre las que elegir, así que asegúrese de investigar sus opciones antes de invertir. Puede hacerlo usted mismo, pero también puede consultarlo siempre con un asesor financiero o con su banco. Piense siempre a largo plazo.

3. Cumplimentar la documentación necesaria.

Puedes optar por contratar una cuenta Roth IRA por tu cuenta o hacerlo con un profesional. Sea como sea, ten preparada esta información:

Su carné de conducir u otro documento de identidad con fotografía expedido por el gobierno

Su número de la Seguridad Social

El número de ruta de su banco y el número de su cuenta corriente o de ahorro

El nombre y la dirección de su empresa (opcional)

Al designar a su beneficiario, tenga también a mano su nombre, número de la Seguridad Social y fecha de nacimiento.

4. Establezca sus contribuciones.

El último paso es establecer sus aportaciones, y una forma fácil de hacerlo es automatizando sus inversiones. Puede establecer un depósito automático de fondos a su cuenta Roth IRA a partir de su nómina, reintegros o depósitos directos. Por ejemplo, puede establecer una transferencia automática mensual de 500 $ a su cuenta Roth IRA para que, en un año, haya invertido 6.000 $. Aunque puede requerir más papeleo, automatizar sus aportaciones le ayudará a ser más disciplinado y constante con el ahorro. Sólo recuerda comprobar tus aportaciones de vez en cuando para que puedas seguir el progreso y hacer los cambios necesarios si es necesario.

Empiece a ahorrar hoy mismo

La mejor preparación para el mañana es planificar hoy. Nunca es tarde para empezar a ahorrar para la jubilación. Además de abrir una cuenta para tu plan de jubilación, hay otras formas de empezar a pensar en tu futuro. Puedes hacer un seguimiento de tu flujo de caja y ver dónde puedes reducir gastos, o intentar crear un presupuesto si te funciona. ¿Te han subido el sueldo? Me alegro. Piensa en invertir la diferencia. Cuando se trata de ahorrar, la gratificación tardía siempre merece la pena.

Aunque puede resultar fácil dejar el ahorro para otro momento, es importante reconocer que ahorrar hoy puede asegurarte una vida cómoda en el futuro. Cuanto más joven empieces, mejor te irá en el futuro, y cuanto antes lo hagas, menos te preocuparás por tus finanzas en el futuro. ¡Empieza ahora y sé tu propio millonario en el futuro!

(1).svg)

Comentarios recientes